Кредит сегодня является неотъемлемой частью рыночной экономики. Широкое применение кредита обусловлено возникновением потребностей субъектов экономических отношений в заемных средствах, формирующих спрос и предложение рынка ссудных капиталов.

Понятие кредита и его природа

Кредит можно назвать формой движения заемного капитала, которая характеризуется возникновением отношений между кредитором и заемщиком при переходе денежные средств в заемные средства.

Необходимо различать кредит от займа, поскольку кредит можно взять у организации, имеющей лицензию ЦБ РФ на осуществление данного вида деятельности, а займ может предоставить любое физические либо юридическое лицо.

Таким образом, кредит можно определить как экономические отношения, возникающие при передаче имущества либо денежных средств одной организацией другой либо особе, на определенный срок, с условием последующего возврата и оплаты процентов по кредиту.

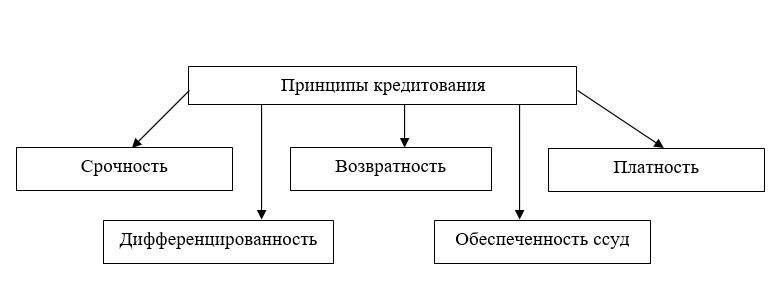

Принципы и функции кредита

Кредитные отношения развиваются не обособленно. Этому способствуют определенные принципы, представленные на следующей схеме.

Основным принципом банковского кредита является его обеспеченность, возвратность, соблюдение сроков и целевая принадлежность.

Кредитом выполняются такие важные функции:

- аккумулирует и мобилизует денежные средства;

- осуществляет перераспределение денежных средств;

- способствует экономии затрат;

- ускоряет концентрацию и централизацию капиталов;

- регулирует экономику.

Выполнение указанных функций позволят повысить ликвидные средства кредитных организаций заменяя наличные деньги на безналичные, развивать новые формы услуг и минимизировать риски банков в процессе проведения операций с наличными.

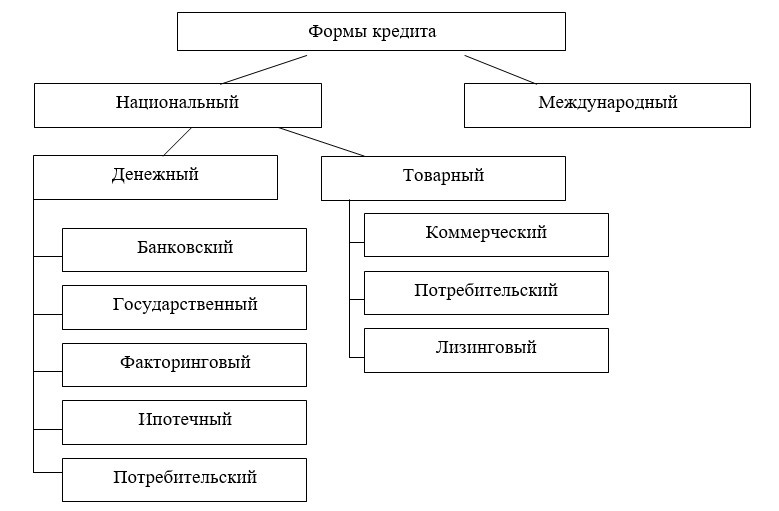

Формы кредита

Формой кредита можно назвать различные виды кредитов, являющиеся отдельными составляющими кредитных отношений.

Главной формой кредита можно назвать банковский кредит.

Исходя из объектов кредитования, кредиты бывают:

- товарные – предоставляются зачастую продавцам, покупателям, либо непосредственно в виде поставленных товаров и услуг фирмой-продавцом.

- денежные предоставляются в основном банками в денежной форме.

- коммерческие – товарная форма кредита, характеризуются тем, что заключается кредитное соглашение и частниками его являются предприятия или организации.

- банковские кредиты выдаются банками на условиях срочности и согласно кредитного договора.

Исходя из назначения выделяют такие формы кредитов:

- производственный – при приобретении машин, оборудования и т.п. которые при их эксплуатации покупателями обеспечивают получение прибыли за счет которой осуществляется погашение полученного кредита;

- непроизводственный – за счет кредита приобретаются продовольственные, потребительские и другие товары;

- лизинговый – характеризуется отношениями между юридическими лицами, которые возникают при передаче имущества в лизинг.

С точки зрения обеспечения:

- обеспеченный – предоставляется под любые ценности (товары, векселя, ценные бумаги и т.д.).

- бланковый – выдается под обязательство должника погасить кредит в срок; обычно оформляется соло – векселем с одной подписью заемщика.

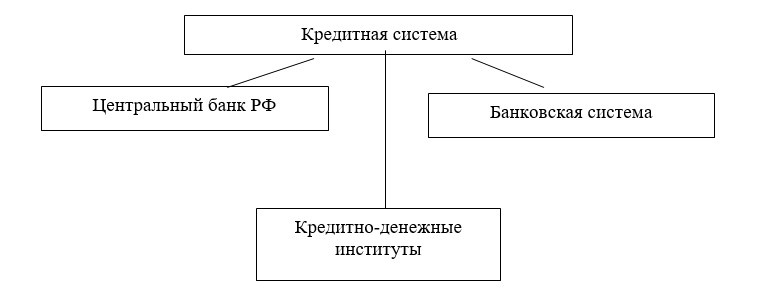

Кредитная система и ее развитие

Кредитную систему можно охарактеризовать как взаимосвязанная деятельность кредитно-финансовых учреждений, аккумулирующих средства с целью выдачи их в кредит.

На сегодняшний день кредитная система РФ не отвечает всем потребностям экономики и характеризуется сокращением кредитных организаций в результате роста их убыточности и отзыва лицензий Центральным Банком. Однако система считается сформированной и имеет свои тенденции развития, которые препятствуют структурным изменениям. Кредиты стали привычным явлением для россиян, что способствует развитию различных направлений кредитования. Однако необходимо повысить эффективность государственного регулирования кредитных отношений, опираясь на методы стимулирования развития кредитных отношений.

Возможные сценарии развития кредитной системы в России включают в себя вероятность превышение потребительских расходов населения над их доходами, что обусловлено ростом потребительских потребностей населения. Наихудшим вариантом развития является вариант, когда повысится число недобросовестных заемщиков и повысится число проблемных кредитов. В таких условиях банки должны будут сокращать объемы выдаваемых кредитов.

Не знаете, сколько стоит статья по экономике на заказ? Обратитесь к нашим экспертам!

Комментарии